CLAVES:

- Las aseguradoras buscan nuevos enfoques que satisfagan las nuevas demandas de los clientes.

- Estos nuevos enfoques provienen muchas veces de startups de insurtech, que han crecido y aprendido al lado de aceleradoras de startups.

- Forjar alianzas que permitan la retroalimentación de unas a otras, hará que la industria avance más rápido y satisfaga mejor las necesidades de los clientes.

En los últimos años, han cambiado mucho las expectativas de los clientes de seguros debido a que las experiencias online proporcionadas por la banca y la venta minorista se han vuelto más simples. Por ese motivo, las aseguradoras están buscando, y encontrando, nuevos socios y tecnologías digitales que consigan satisfacer esta nueva demanda.

[section label=»Aceleradoras de startups: la puerta de acceso a la innovación» anchor=»Aceleradoras de startups: la puerta de acceso a la innovación»]

Aceleradoras de startups: la puerta de acceso a la innovación

Ahora son muchas las aseguradoras que se asocian con aceleradoras de startups, que se están convirtiendo rápidamente en un componente clave. Por parte de las aseguradoras, se valora tanto la velocidad del desarrollo de productos en estos programas como la facilidad de acceso a docenas de nuevas empresas en un solo lugar.

La popularidad de las aceleradoras ha llevado a que aparezcan decenas en las principales ciudades del mundo.

Mark Breading, socio de la firma consultora Strategy Meets Action, comenta respecto a las aceleradoras:

«Las aceleradoras han demostrado madurez. Tienen unos programas que saben cómo ejecutar y ya no están en el modo startup. Esto es algo bueno porque todo el movimiento insurtech también está madurando.»

Así es su funcionamiento

Las startups, sin un modelo de negocio muy bien definido, a menudo pasan por incubadoras, mientras que las aceleradoras se reservan para las insurtech un poco más adelantadas en su desarrollo.

Las startups que aparecen en el sector seguros buscan aportar algo diferente a la mesa, aunque todos buscan hacer asociaciones con las grandes compañías y ganar inversiones de capital de riesgo. Idealmente, las empresas tendrán algunos ingresos iniciales, pero también deben tener algún tipo de producto para mostrar. Por ejemplo, la aceleradora Global Insurance Accelerator trabaja con compañías que son ligeramente menos maduras que las de Plug and Play, que ejecuta varios programas de aceleración en todas las industrias y cuyos participantes a menudo reciben 100 millones de dólares en fondos iniciales antes de unirse

Sin embargo, las aseguradoras están abiertas a todos los niveles. Muchas se asocian con aceleradoras múltiples e incubadoras locales para acceder a diversas ideas. Según un informe de enero de 2018 de CB Insights, el 30% de las aseguradoras considera que dichos programas son el recurso externo más valioso para la innovación en comparación con los consultores, los analistas de la industria y las empresas de capital de riesgo.

Dado que las aseguradoras están tan expectantes, la competencia para ingresar en estos programas por parte de las startups es muy grande. Como ejemplo basta una encuesta realizada en otoño de 2017 de 10 programas de insurtech por Celent que descubrió que solo el 2% de las más de 8.500 aplicaciones de startups recibidas en 2017 fueron aprobadas por las empresas.

Ali Safavi, jefe global de insurtech en Plug and Play, comenta respecto a las insurtech:

“Las aseguradoras pueden conectarse con miles de nuevas empresas en cualquier momento. Los operadores que llaman a Plug and Play suelen comenzar citando un tema general que desean explorar, lo que provoca que se le envíe una lista de 20 posibles startups a la empresa para que las evalúen.”

El propósito del programa de aceleración de Plug and Play es doble. En primer lugar, permite que el brazo de capital de riesgo de la organización encuentre startups en todo el mundo que abarquen los conjuntos de habilidades alineados con los intereses de los socios de seguros. En segundo lugar, las insurtech en el ecosistema se benefician de un contacto más frecuente con los operadores durante todo el programa.

Con la ayuda de sus socios de seguros, Plug and Play comienza su proceso de selección con aproximadamente 2.000 aplicaciones. Después de dos rondas de investigación, 55 se preseleccionan para el día de la selección, donde las empresas se explican ante las aseguradoras en el escenario. De este grupo, se seleccionan 33 startups y se dividen en tres subcategorías: vida y salud, P&C y general.

El vertical de insurtech de Plug and Play se lanzó en la primavera de 2016 con cuatro socios de la industria: USAA, Munich Re, State Farm y el gigante japonés de seguros Sompo. Munich Re fue la más activa, y el éxito del programa ha llevado a que asuma un papel más importante en la estrategia global de Plug and Play; y ha lanzado programas de investigación en Nueva York, Tokio, Beijing y Singapur, además de Munich, en los últimos seis meses. El objetivo es proporcionar a las startups de todo el mundo un acceso más fácil a las aseguradoras locales.

[section label=»El caso de Global Insurance Accelerator» anchor=»El caso de Global Insurance Accelerator»]

El caso de Global Insurance Accelerator

Firmar con una aceleradora no siempre es fácil de vender a las aseguradoras por una variedad de razones. Algunas empresas aún tienen que formalizar estrategias de innovación; y otros prefieren innovar internamente que unirse a un consorcio. Las empresas que lo hacen a menudo crean roles dedicados para encontrar asociaciones externas.

Global Insurance Accelerator solicita una cantidad sustancial de compromiso de los operadores que optan por unirse a su grupo.

Brian Hemesath, director general de GIA, lo explica:

«No les pedimos que escriban un cheque para marcar una casilla que dice ‘OK, estamos innovando’. Las aceleradoras Insurtech, en comparación con una aceleradora general, tienen menos que ver con la mecánica de una startup y más con la creación de conexiones de operadores y la educación de la industria de seguros cuando es necesario.»

El punto de atracción más importante de GIA para las startups que se unen a su aceleradora son las compañías de seguros con sede en Iowa. La organización también ofrece alojamiento gratuito e invierte 40.000 dólares en participantes del programa a cambio de una participación del 6% en la compañía.

Continúa Hemesath:

«No somos, y no intentamos ser, Silicon Valley ni Nueva York. Pero una vez que las startups se dan cuenta de cuántas compañías de seguros tienen su sede en el centro de Iowa, nuestro programa se convierte en una opción obvia.»

Durante su proceso de selección de tres semanas, el GIA y sus socios miembros investigan por primera vez a las startups interesadas durante las reuniones grupales en persona, y luego seleccionan a 30 compañías para participar en entrevistas en video. De este grupo, se hace una selección de ocho a diez nuevas empresas cada año. Los resultados varían, pero muchos encuentran socios de seguros.

El GIA actualmente cuenta con 14 socios de compañías de seguros, y ha tomado intencionalmente un camino lento hacia el crecimiento en ese frente por temor a poner en peligro el valor que puede ofrecer a sus miembros. Hemesath prevé agregar hasta seis socios más durante el próximo año. Cada uno será responsable de nombrar entre cuatro y 12 mentores. Las organizaciones miembros que no son inversores directos en el GIA, como las empresas de consultoría, están limitadas a una o dos.

Lo que comenzó en 2015 como un grupo de mentores de 40 personas ahora ha crecido a más de 160 personas que aportan varios niveles de tiempo y experiencia cada año. Además, los inversores están mejorando al interactuar con las startups en cuanto a pruebas de conceptos y retroalimentación directa.

Esto es el resultado de los esfuerzos de las aceleradoras para educar a las compañías de seguros sobre cómo piensan y trabajan las startups. Las Insurtech son pequeñas y toman decisiones rápidamente en su lucha por la supervivencia. A veces esas decisiones son irracionales, ya que no tienen ejecutivos de cuenta ni vicepresidentes de ventas en el personal.

Hemesath concluye:

«Las startups tampoco temen al fracaso. Tienen nueve vidas, probablemente más, y pueden pivotar más económicamente que las compañías de seguros globales. El ambiente corporativo típico no fomenta eso.»

[section label=»Los núcleos clásicos también apuestan por la revitalización» anchor=»Los núcleos clásicos también apuestan por la revitalización»]

Los núcleos clásicos también apuestan por la revitalización

En septiembre fue lanzado una nueva aceleradora de insurtech, The Hartford Insurtech Hub. El programa está administrado por Startupbootcamp, y cuenta con la colaboración de The Hartford, USAA, Travelers y la aseguradora de salud Cigna; y tiene como objetivo atraer y retener el talento emprendedor en la ciudad, con fácil acceso a mercados más grandes como Nueva York y Boston.

El pasado mes de abril se celebró su primer demo day, y se presentó el primer lote de diez startups a los socios operadores, que abarca expertos en áreas como inteligencia artificial, big data, ciberseguridad, hogar inteligente y salud.

Documento relacionado en KnowBox:

Jill Frankle, AVP de emprendimientos estratégicos en The Hartford, comenta:

«Uno de los principales beneficios del programa es que no solo las personas con innovación en su título pueden entrar. Hay gente de todas las líneas de negocio y también hay nuevas empresas de forma regular para impulsar la conversación y el compromiso.»

Durante los programas de aceleración, en el frente educativo más de la mitad del tiempo de trabajo las aseguradoras se centran en el fomento de las relaciones con las insurtech. Las lecciones abarcan temas como la regulación, la necesidad de que las startups se basen en modelos comerciales para cumplir mejor con las necesidades de la empresa y el choque cultural que indudablemente enfrentarán cuando trabajen con titulares por primera vez.

Jon-Michael Kowall, líder del desarrollo e innovación de productos de propiedad en USAA, comenta:

«El ritmo del cambio no será tan rápido como lo deseen, debido a que nuestro entorno regulatorio no es tan rápido. Las startups bombean productos en semanas, mientras que los operadores tradicionales pueden demorar años. En algún lugar en el medio es el punto ideal.»

De muchas maneras, las aceleradoras de insurtech hasta la fecha han evolucionado mejor en su capacidad para ayudar a las startups a pivotar rápidamente, sin embargo, hay algunos que aman demasiado su propia solución y no se adaptan, lo que obliga a las aseguradoras y otras empresas a alejarse.

Beth Maerz, vicepresidente de experiencia e innovación del cliente en Travelers, dice al respecto:

«Le digo al equipo que sea consciente. La solución puede no estar bien hoy, pero de seis a ocho meses a partir de ahora pueden estar haciendo algo diferente.»

La estrategia general de Travelers con respecto a las alianzas con startups es evitar hacer compromisos largos y costosos con la mayor frecuencia posible. En cambio, prefiere optar por compromisos de seis semanas para probar oportunidades de concepto.

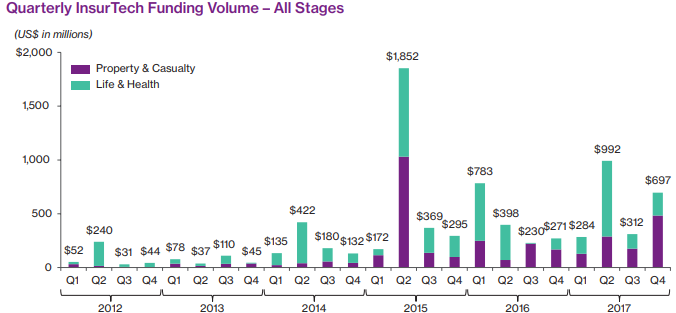

Además de los pilotos, las insurtech también pueden recibir financiación de los brazos de capital de riesgo de seguros y los equipos de inversión de los programas de aceleración, como Plug and Play Ventures. De acuerdo con CB Insights, en 2017 se invirtieron 2.300 millones de dólares en startups de insurtech, que abarcan 52 negocios. La cifra es un aumento del 36% de los 1.700 millones de dólares registrados en 2016.

El 65% de las inversiones de la industria en insurtech se realizaron en compañías que permitieron la cadena de valor del seguro; y menos del 10% de la financiación total fluyó a las startups con el objetivo de disrumpir por completo el status quo del seguro. Atrás han quedado los días de startups empeñadas en expulsar a los titulares.

Debido a la cantidad de dólares de seguro inyectados en insurtech, y a que las aceleradoras continúan madurando, las compañías deben tener la responsabilidad de incorporarse ahora antes de que sea demasiado tarde.

Sabine VanderLinden, directora ejecutiva del negocio de insurtech en Startupbootcamp, comenta al respecto:

«Las aseguradoras no pueden permitirse depender totalmente de su propia investigación, sino que deben comprar invenciones y procesos de innovación de otras. Por lo tanto, es mejor para el mundo corporativo, en particular las aseguradoras que todavía no cuentan con una estrategia de innovación que incluya actores externos, comenzar a trabajar en esto.»

[section label=»Encontrar el equilibrio» anchor=»Encontrar el equilibrio»]

Encontrar el equilibrio

Con las aseguradoras construyendo laboratorios y prácticas de innovación interna para impulsar la transformación de sus empresas, se debe buscar el camino correcto para encontrar el equilibrio entre el desarrollo interno y adoptar las soluciones de las startups que se reúnen en incubadoras y aceleradoras.

Sun Life Financial alberga una unidad de pruebas móviles dentro de su laboratorio digital de soluciones de salud. Las startups con las que el seguro de vida quiere colaborar se presentan para probar sus capacidades con hasta 800 asegurados.

Kevin Dougherty, EVP de innovaciones y asociaciones de Sun Life, explica:

«Los ejecutamos a través de un período de prueba y medimos la respuesta de los miembros del plan. Si es positivo, se encontrarán en nuestras ofertas móviles.»

Sun Life depende en gran medida de aceleradoras locales como MaRS para aprovechar las tecnologías emergentes.

Pero las aseguradoras tienden a ser independientes en cuanto a la fuente de innovación, ya que las asociaciones con startups, laboratorios internos de innovación y fondos de capital de riesgo son pilares comprobados en toda la industria.

[section label=»Lloyd’s también se lanza a crear un laboratorio de innovación» anchor=»Lloyd’s también se lanza a crear un laboratorio de innovación»]

Lloyd’s también se lanza a crear un laboratorio de innovación

Lloyd’s anunció recientemente la designación de L Marks y The Boston Consulting Group (BCG) para respaldar la configuración y operación del laboratorio Lloyd’s que se lanzará en la segunda mitad de 2018. En él, se centrará en el diseño de soluciones basadas en la tecnología para satisfacer las necesidades únicas y rápidamente cambiantes del mercado de Lloyd’s.

El laboratorio permitirá que se prueben nuevos conceptos, ideas y productos en un entorno acelerado y de rápidos fallos con el apoyo y la participación activa de los participantes del mercado de Lloyd’s.

L Marks, un especialista en innovación con un profundo conocimiento del sector InsurTech global, aprovechará su gran experiencia de la exitosa creación y operación de más de 30 laboratorios de innovación en todas las industrias para definir las actividades generales y el calendario del laboratorio, ejecutar campañas globales de exploración para identificar las startups más importantes de InsurTech, respaldar el funcionamiento cotidiano del laboratorio y organizar programas de tutoría y apoyo comercial para las nuevas empresas participantes.

BCG apoyará al laboratorio trabajando con Lloyd’s Market Association (LMA) y agentes de administración para identificar los principales desafíos que enfrenta el mercado de Lloyd’s. Los desafíos identificados se canalizarán en temas que abordará el laboratorio. BCG también apoyará la colaboración continua entre los participantes del laboratorio y el mercado de Lloyd’s más allá del ciclo de vida del período de incubación del laboratorio.

DIGITAL INSURANCE. How accelerators link insurers and insurtechs to fast-track innovation. 3 de mayo de 2018 [consultado 24-05-2018]. Disponible en: https://www.dig-in.com/news/how-accelerators-link-insurers-and-insurtechs-to-fast-track-innovation

LLOYD’S. Lloyd’s appoints L Marks and BCG to collaborate on Lloyd’s Lab. 23 de abril de 2018 [consultado 24-05-2018]. Disponible en: https://www.lloyds.com/news-and-risk-insight/press-releases/2018/04/lloyds-lab

WILLIS TOWERS WATSON. Quaterly InsurTech Briefing Q4 2017. Enero de 2018 [consultado 24-05-2018]. Disponible en: https://www.willistowerswatson.com/-/media/WTW/PDF/Insights/2018/01/quarterly-insurtech-briefing-q4-2017.pdf

[button type="link" link="https://radardeoportunidadessantalucia.knowbox.es/wp-content/uploads/2018/05/180524_Knowbox_Las-aceleradoras-de-startups-son-una-fuente-de-innovaci%C3%B3n.pdf" variation="btn-info" target="blank"]Descargar este documento en PDF[/button]